交银国际下调AMD目标价至197美元,第四季指引或受游戏业务影响

更新时间:2024-11-01 14:21:11作者:zsbaocheng

交银国际发表报告,指AMD第三季业绩符合预期,末季指引公司略低于市场预期。公司第三季收入68.2亿美元,毛利率53.6%,均符合该行和市场预期。公司指引末季收入介乎72亿至78亿美元,中位数低于该行预期的79.2亿和市场预期的76.8亿美元,该行认为这或主要由于游戏等数据中心以外业务承压。报告称,AMD的GPU业务推进顺利,传统数据中心业务持续复苏。第三季数据中心业务总体收入达到破纪录的35.5亿美元,按年上升122%。AMD上调2024年数据中心GPU收入预测,从45亿美元上调到50亿美元以上。交银国际则上调数据中心GPU今年收入预测至52亿美元。该行上调2025全年数据中心GPU收入预测,从90亿美元上调至97亿美元。考虑到上游涨价与MI325X、MI350(预计明年第三季推出)等新品市场拓展的进程,该行认为毛利率提升节奏或慢于该行之前的预期。 交银国际维持予AMD“买入”评级,目标价由原先200美元降至197美元。并指由于游戏业务需求或将在末季之后持续疲软,该行下调末季收入预期至77.4亿美元,略微下调2024及25各年收入至259亿及332亿美元。考虑到毛利率提升需时,下调2025年调整后每股盈测至5.32美元。

本文源自金融界AI电报

交银国际下调AMD目标价至197美元,第四季指引或受游戏业务影响相关教程

-

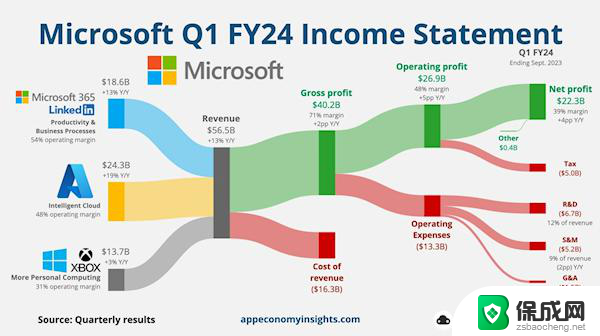

微软第一财季净利润247亿美元超预期,股价下跌

微软第一财季净利润247亿美元超预期,股价下跌2024-10-31

-

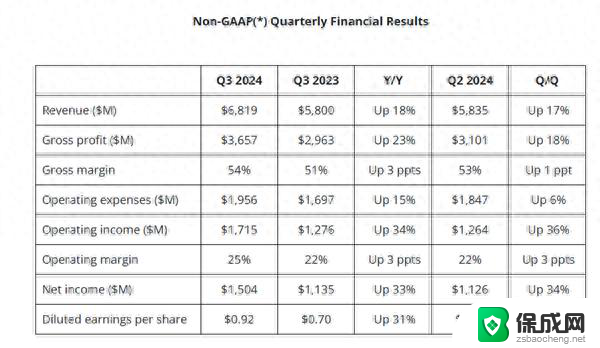

AMD三季度营收68亿美元创记录,股价跳水超7%!

AMD三季度营收68亿美元创记录,股价跳水超7%!2024-10-30

-

华硕ROG RTX 4090猛禽显卡EVA限量版,美国售价2299美元

华硕ROG RTX 4090猛禽显卡EVA限量版,美国售价2299美元2023-09-18

-

英伟达下跌1.39%,报492.51美元/股——股价走低影响股市,投资者关注英伟达

英伟达下跌1.39%,报492.51美元/股——股价走低影响股市,投资者关注英伟达2023-11-22

-

美国或将限制英伟达、AMD向中东出口AI芯片

美国或将限制英伟达、AMD向中东出口AI芯片2024-10-15

-

微软下跌1.22%,报411.71美元/股,投资者担忧股价走势

微软下跌1.22%,报411.71美元/股,投资者担忧股价走势2024-08-27

- 微软宣布大规模股票回购计划及提高季度派息,股价或将受益

- 标普500指数创历史新高,微软市值突破3万亿美元

- 微软下跌1.41%,报416.59美元/股,市值跌破2.5万亿美元

- 英伟达Q3业绩预计破纪录,AI芯片受限及价格过高引发关注

- 英伟达还能牛多久?2021年英伟达最新动态及未来发展趋势分析

- 如何有效升级显卡以提升游戏性能和图形质量:详细教程和实用技巧

- 英伟达中国打造国产GPU,摩尔线程冲刺IPO,估值超255亿

- 详细教程:Win10系统激活的多种方法与步骤,最新有效激活方法大揭秘

- 详细步骤教你如何在Win7系统中进行系统还原,轻松恢复系统设置

- 微软发布Win11 Dev 26120.2222预览版更新,新功能一览

新闻资讯推荐

- 1 微软下跌1.41%,报416.59美元/股,市值跌破2.5万亿美元

- 2 详细步骤教你如何在Win7系统中进行系统还原,轻松恢复系统设置

- 3 聊聊游戏本该怎么选择CPU(处理器):如何挑选最适合游戏的处理器?

- 4 AMD致命一击 将在移动平台上3D缓存,提升游戏体验

- 5 初探微软Win10/Win11新版Terminal,AI提升终端命令体验,全面解析最新终端技术革新

- 6 2024年11月CPU横评及选择推荐指南:最新CPU性能排名及购买建议

- 7 英伟达现在为什么甩AMD几条街了?来看看原因-详细分析两家公司的竞争优势

- 8 英伟达盘中超越苹果,再次成为全球市值最高公司,市值超过2.3万亿美元

- 9 微软宣布Win10系统将退休,如何应对升级问题?

- 10 微软上涨1.25%,报411.435美元/股,市值再创新高

win10系统推荐

系统教程推荐

- 1 win11电脑登录界面有两个用户 win11开机显示两个用户

- 2 win10删除输入法语言 windows 10 系统删除输入法的步骤

- 3 wps字体乱码 WPS打开doc文件中文乱码解决方法

- 4 任务管理器 黑屏 Win10任务管理器结束任务后黑屏解决方法

- 5 游戏中禁用win键 怎么锁定Win键防止误按

- 6 磁盘加锁怎么解除 Windows10系统磁盘加密解密设置方法

- 7 蓝牙耳机微信通话声音太大 微信听筒模式声音为什么太大

- 8 手机怎样查看已连接wifi的密码 手机如何查看已连接网络的密码

- 9 笔记本电脑wlan连不上 笔记本wifi连接失败解决方法

- 10 进入磁盘管理命令 Cmd进入磁盘管理